Publicado el

- 4 min read

La Cartera Permanente: Guía Definitiva para Invertir Seguro en España 2026

¿Te quita el sueño la volatilidad de la bolsa? ¿Te preocupa que la inflación se coma tus ahorros o que venga una nueva recesión? Si buscas una inversión segura, estable y que haya funcionado durante décadas, la Cartera Permanente es para ti.

Diseñada por Harry Browne en los años 80, esta estrategia tiene un objetivo claro: proteger tu dinero pase lo que pase en la economía. No busca hacerte rico rápido, sino evitar que seas pobre despacio.

En esta guía te explico cómo montar tu propia Cartera Permanente desde España en 2026, optimizando los impuestos con Hacienda y utilizando los mejores productos disponibles en nuestro país.

¿Qué es la Cartera Permanente?

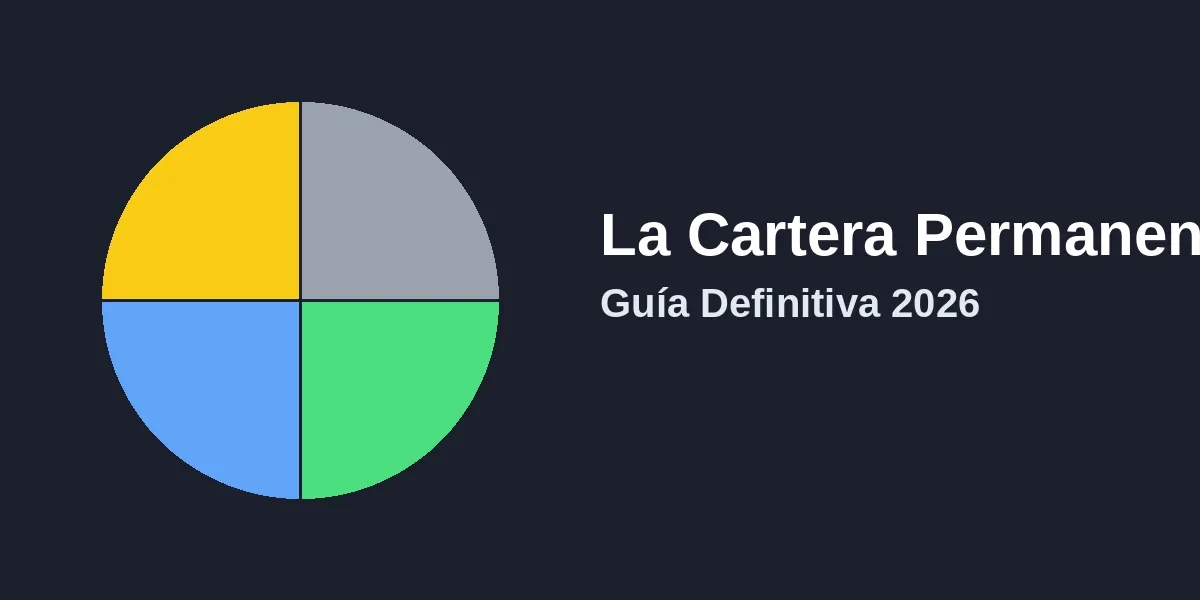

La filosofía es simple: nadie sabe qué hará la economía el año que viene. Puede haber inflación, deflación, crecimiento o recesión. Por eso, la Cartera Permanente divide tu patrimonio en 4 partes iguales (25% cada una), diseñadas para responder bien ante cualquier escenario:

- Acciones (25%): Para épocas de prosperidad y crecimiento económico.

- Bonos de Largo Plazo (25%): Para épocas de deflación y bajada de tipos de interés.

- Oro (25%): Para protegerte de la inflación y crisis monetarias.

- Efectivo (25%): Para épocas de recesión y como “pólvora seca” para rebalancear.

La magia no está en que los cuatro activos suban a la vez (eso es imposible), sino en que siempre hay uno que tira del carro, compensando las pérdidas de los otros y suavizando la volatilidad de tu cartera total.

Cómo construirla desde España en 2026

Gracias a la oferta de neobancos y brokers en España, hoy es más fácil y barato que nunca implementar esta estrategia. Aquí tienes los “ingredientes” exactos:

1. Acciones (25%)

Necesitas exposición al mercado mundial. Lo más sencillo es usar un Fondo Indexado al MSCI World.

- Producto recomendado: Vanguard Global Stock Index Fund o Amundi MSCI World.

- Dónde contratar: MyInvestor, IronIA o Bankinter.

- Ventaja Fiscal: Al ser un fondo de inversión, puedes traspasarlo sin tributar.

2. Bonos de Largo Plazo (25%)

Buscas bonos gubernamentales de máxima calidad crediticia (AAA/AA) de la Eurozona con vencimientos largos (+10 años).

- Producto recomendado: Vanguard Eurozone Government Bond Index Fund.

- Alternativa ETF: iShares Euro Government Bond 15-30yr.

- Nota: Si suben los tipos, los bonos bajan. Pero si hay pánico bursátil, suelen actuar de refugio.

3. Oro (25%)

Aquí es donde muchos inversores se lían. Tienes dos opciones principales:

- Oro Físico (Lingotes/Monedas): Lo compras en tiendas especializadas como Andorrano Joyería o CoinInvest. Es lo más seguro (lo tienes tú), pero tiene costes de custodia y prima.

- ETC de Oro Físico: Es como un fondo que cotiza en bolsa y replica el precio del oro.

- Recomendado: Invesco Physical Gold o Xetra-Gold.

- Dónde contratar: Trade Republic, DEGIRO o Scalable Capital.

- Ojo con Hacienda: El oro no es un fondo de inversión. Si vendes el ETC para rebalancear, tendrás que pagar impuestos por la ganancia (19-28%).

4. Efectivo (25%)

No se trata de tener billetes bajo el colchón, sino activos ultra-seguros y líquidos.

- Fondos Monetarios: Rentan al ritmo de los tipos del BCE. Ej: Groupama Trésorerie. Son traspasables.

- Cuentas Remuneradas: Opciones como la de Trade Republic (actualmente al 3-4%) o N26 son excelentes para esta parte, aunque ten en cuenta la retención fiscal.

- Letras del Tesoro: Si prefieres deuda pública directa española a corto plazo.

La Gestión: Rebalanceo y Fiscalidad

El secreto de la Cartera Permanente es el rebalanceo. Si las acciones suben mucho y ahora son el 35% de tu cartera, y el oro baja al 15%, debes vender acciones y comprar oro para volver al 25%-25%.

El Truco Fiscal en España

Vender implica pasar por caja con Hacienda. Para evitarlo:

- Rebalancea con Aportaciones: En lugar de vender lo que sube, inyecta dinero nuevo (“ahorro mensual”) en el activo que se ha quedado rezagado (el que esté más barato). Así vuelves al equilibrio sin vender nada.

- Usa Fondos de Inversión: Para la parte de Acciones, Bonos y Efectivo (Monetarios), puedes hacer traspasos entre ellos sin tributar. El problema es el Oro (ETC o físico), que no permite traspasos. Por eso, intenta no vender oro a menos que sea estrictamente necesario.

Ventajas y Desventajas

✅ Ventajas

- Tranquilidad Mental: Dormirás tranquilo sabiendo que estás protegido contra casi todo.

- Simplicidad: Solo 4 activos. No necesitas leer noticias financieras.

- Resiliencia: Históricamente ha tenido muy pocas “décadas perdidas”.

❌ Desventajas

- Aburrida: No tendrás las subidas explosivas del S&P 500 o Bitcoin.

- Costo de Oportunidad: En mercados alcistas muy fuertes (como 2010-2021), rinde menos que una cartera 100% acciones.

Conclusión

La Cartera Permanente es la estrategia ideal para el inversor conservador en España que quiere preservar su patrimonio por encima de todo. En un 2026 marcado por la incertidumbre global, tener una parte de tu dinero en “activos reales” (oro) y “refugio” (bonos/efectivo) es un seguro de vida financiero.

Si priorizas la seguridad a la rentabilidad máxima, esta cartera es tu mejor aliada.

Nota: La información aquí presentada es meramente educativa y no constituye asesoramiento financiero.