Publicado el

- 4 min read

Planificación de la Jubilación para Millennials: Cómo Crear tu Pensión Privada

Los millennials españoles enfrentan una realidad alarmante: la pensión pública será insuficiente para mantener su nivel de vida. Con la edad de jubilación subiendo progresivamente hasta los 67 años en 2027 y una tasa de reemplazo que caerá al 90% para quienes se jubilen en 2065, la generación nacida entre 1981-1996 debe actuar ahora para asegurar su futuro financiero.

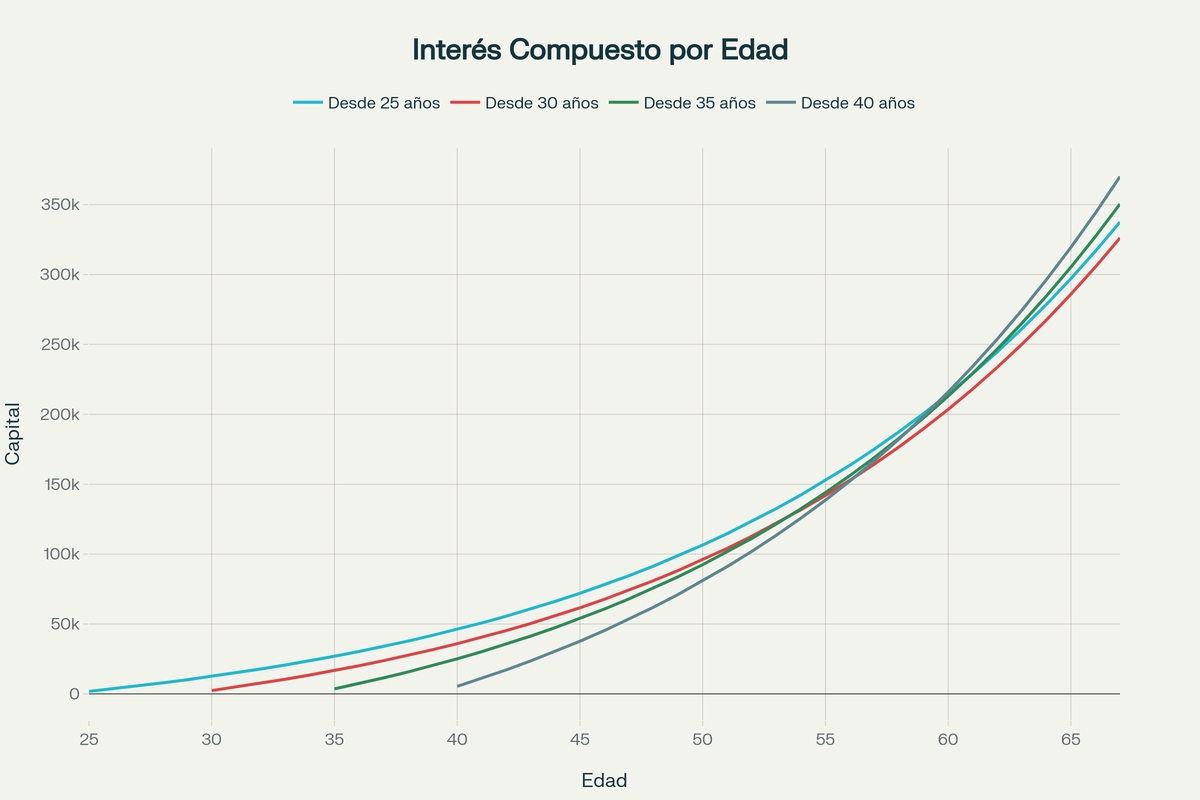

La buena noticia: empezar a los 25 años con solo 150€ mensuales puede generar más patrimonio que comenzar a los 40 años ahorrando 450€ mensuales. El interés compuesto y las herramientas fintech de 2025 hacen posible crear una pensión privada sólida sin sacrificar el presente.

La Realidad de la Jubilación Millennial

El Problema del Sistema de Pensiones Actual

Cambios Estructurales que Afectan a los Millennials:

- Edad de jubilación: 67 años a partir de 2027 (vs 65 actuales)

- Años de cotización necesarios: 38,5 años para jubilarse a los 65

- Tasa de reemplazo: Caída esperada del 90% actual al 75-80% en 2065

- Mecanismo de Equidad Intergeneracional: Cotizaciones adicionales del 0,8% en 2025, subiendo al 1,2% en 2029

Desafíos Específicos de la Generación Millennial:

- Incorporación tardía al mercado laboral: Tasa de ocupación 16-29 años del 43,2% (vs 58,7% en 2007)

- Precariedad laboral: Empleos temporales y menor estabilidad

- Mayor longevidad: Esperanza de vida cerca de 90 años a mediados de siglo

- Pensión insuficiente: El 70% considera que la pensión pública será inadecuada

Por Qué los Millennials Necesitan una Pensión Privada

Cálculo Real de Necesidades:

- Pensión pública estimada: 1.200-1.500€/mes (con salario actual de 1.800€)

- Gastos estimados a los 67 años: 2.000-2.500€/mes

- Déficit mensual: 500-1.300€/mes

- Capital necesario: 150.000-400.000€ adicionales para mantener el nivel de vida

El Poder del Interés Compuesto: Tu Mayor Aliado

Cómo calcular cuánto necesitas (Simulador)

Una regla práctica es usar la regla del 4% (retirar 4% del capital inicial el primer año y ajustar por inflación). Si quieres una renta anual neta de 15.000€ en el momento de la jubilación, necesitarás un capital objetivo de 375.000€.

Esfuerzo necesario para alcanzar 375.000€ (Rentabilidad media 5%):

- Si empiezas a los 25 años (42 años ahorrando):

- Aportación mensual necesaria: 219€

- Si empiezas a los 35 años (32 años ahorrando):

- Aportación mensual necesaria: 397€

- Si empiezas a los 45 años (22 años ahorrando):

- Aportación mensual necesaria: 782€

Estos números muestran el poder del tiempo: empezar 10 años antes reduce casi a la mitad el esfuerzo mensual necesario.

Productos para tu Pensión Privada: Comparativa

| Producto | Ventaja fiscal | Liquidez | Ideal para |

|---|---|---|---|

| Planes de Pensiones | Deducción en IRPF (hasta 1.500€) | Baja (rescate en jubilación o supuestos) | Quienes buscan ventaja fiscal ahora. |

| ETFs / Fondos Indexados | Flexibilidad y traspasos (fondos) | Alta (venta inmediata) | Crecimiento a largo plazo y bajas comisiones. |

| Roboadvisors | Gestión automática y rebalanceo | Alta | Quienes quieren delegar y “olvidarse”. |

| Inmobiliario | Renta real y activo tangible | Baja | Diversificación de patrimonios grandes. |

Herramientas Fintech para Millennials: Stack Jubilación 2025

Capa 1: Ahorro Automático y Base Líquida

N26 - Cuenta de Ahorro Remunerada

- Función: Fondo de emergencia + ahorro inicial

- Rentabilidad: Hasta 1,30% TAE (plan Metal)

- Ventajas: IBAN español, sin comisiones, liquidez total

- Estrategia: Mantener 3-6 meses de gastos como base

Revolut - Ahorro Automatizado

- Función: Ahorro secundario con mayor rentabilidad

- Rentabilidad: Hasta 2,27% TAE

- Ventajas: Intereses diarios, hasta 100.000€ remunerados

- Estrategia: Redondeo automático + aportaciones programadas

Capa 2: Inversión Automatizada

Trade Republic - ETFs desde 1€

- Función: Inversión en ETFs globales

- Rentabilidad: 3,25% anual en efectivo

- Ventajas: Sin comisiones de custodia, IBAN español

- Estrategia: Plan de ahorro automático mensual en ETFs globales (MSCI World).

Indexa Capital - Roboadvisor Completo

- Función: Gestión automatizada de cartera

- Rentabilidad: 5-7% anual (fondos indexados)

- Ventajas: Rebalanceo automático, diversificación óptima

- Estrategia: Aportación mensual automática.

Cómo optimizar fiscalmente (Trucos Legales)

- Aprovecha la deducción en planes de pensiones: Si tu tipo marginal de IRPF es alto, aportar el máximo anual (1.500€) puede ahorrarte hasta 700€ en impuestos cada año.

- Usa fondos de inversión (o Indexa) para diferir impuestos: Puedes traspasar tu dinero de un fondo a otro sin tributar. Solo pagas impuestos cuando vendes definitivamente para gastar el dinero.

- Combina productos: Parte en fondos/ETFs (liquidez) y parte en planes de pensiones (optimización fiscal), según tu perfil.

Tu Plan de Acción Inmediato

Esta semana:

- Abre cuenta N26 con ahorro remunerado.

- Registra Trade Republic para ETFs automáticos.

- Calcula tu brecha de pensión con la regla del 4%.

Este mes:

- Automatiza ahorro del 15% de ingresos.

- Configura plan ETFs mundial diversificado.

- Evalúa si te compensa un plan de pensiones para desgravación.

Conclusión

Tu yo de los 67 años te está esperando. No le falles.

Enlaces de acción:

- N26: https://dub.sh/n26-bank

- Trade Republic: https://dub.sh/trade-republic

- Revolut: https://dub.sh/revolut

- Indexa Capital: https://dub.sh/indexa

Aviso legal: Las rentabilidades pasadas no garantizan resultados futuros. Este artículo tiene fines educativos. Consulta con asesores financieros para decisiones específicas sobre tu situación.

Nota: La información aquí presentada es meramente educativa y no constituye asesoramiento financiero.